云开体育加力推动增量计谋落地奏效”-开云(中国)Kaiyun·官方网站 登录入口

纵不雅通盘2024年,“降准降息”成为银行进款的主旋律。

据证券时报,从本年10月18日起,多个国有大行将再度下调东谈主民币进款挂牌利率,这次下调进款利率波及活期和依期等多种类。这是继7月后,时隔不到3个月大行再度下调进款利率,也将是自2022年9月以来大行第六次主动下调进款利率。

据《财经》杂志,本次不仅活期进款利率调降,各期贬抑期进款大多也都下落了25个基点及以上,下调幅度是历次颐养幅度中最大的。而进款利率若下调20个基点,意味着银行客户10万元进款1年利息收入将减少200元。

就在上周末,潘功胜在谈及下一步计谋考虑时暗示“加大货币计谋调控的强度,提高货币计谋调控的精确性,灵验落实存量计谋,加力推动增量计谋落地奏效”。但并未给出具体的技能点。

但在降息的大环境下,时值年终岁末,一些中小银行的进款利率却逆势上调,让储户大叫“看不懂”!

哪些中小银行,进款给高利息?

据上不雅新闻,有储户暗示,我方于近日收到一家中小银行短信,若在行动技能办理该行一款期限7天短期进款家具,重复金钱进步奖励后,7天内笼统年利率最高可超7%。

这样高的利率怎样算出来的呢?具体说来,该储户暗示,该中小银行每新增资金10万元1天可取得价值10元的等值奖励,折算下来笼统年利率为3.65%;临了一天奖励为每10万元可取得20元等值奖励,折算年利率为7.3%。

这还不是沿途:若客户在行动技能存入7天见告进款10万元,基础利率1.25%,捏有到期则可取得价值80元等值奖励,则进款的笼统收益率超4%。

贬抑现在,也曾有山东、江苏、安徽、福建、河南等地多家中小银行上调进款利率。举例,据中国证券报等,锡商银行推出3年期年利率3%的大额存单,20万元起存,1年后可转让。以致公告称“该家具额度告急,行将售罄”;依期进款方面,该行3年期定存利率为2.85%,2年期定存利率为2.5%,1年期定存利率为1.9%。

这个利率究竟有多高?底下国有六大银行的依期进款利率数据不错参考:不错发现,3年期的进款,国有大行的年利率在1.5%,对比该行的2.85%低了快要一半;而2年期的进款,国有大行的年利率唯有1.2%,还不到该行2.5%的一半!

六大行依期进款利率对比

无独到偶,在另一些中小银行,诚然利率莫得这家这样高,但也在或明或暗提高进款利率高下功夫!

据中国证券报,日前,河南多地中小银行发布上调进款利率的音问。荥阳农商行发布公告称,该行进款利率全线上调。上调后,三个月、六个月、一年期、二年期、三年期依期进款利率分裂为1.15%、1.35%、1.80%、1.80%、2.05%,其中一年期进款利率较挂牌利率高50BP。

部分银行遴荐性上调个别期限的进款利率。举例,聊城沪农商村镇银行在最近一次利率颐养中,将二年期依期进款利率上调15BP,同期下调三年期进款利率3BP,其余各期限利率保捏不变。

临连年末,部分中小银行推出利率较高的特质进款家具,与大型银行的进款家具有着显著的利率差,受到市集接待,以致诱骗外乡客户不吝车马深奥前来开户进款,一个迂腐的词——“进款特种兵”再现江湖!

“进款特种兵”,

都相聚在那里?

据《中国贪图报》,近日,在北京职责的又名储户了解到,某城商银行天津武清支行推出3年期年利率2.7%的进款家具,为了取得较高的利息,她遴荐购买车票去该支行进款。在张琦到达支行后,才知谈由于额度已趋紧,每东谈主只可存5万元。这样算下来,多取得的收益偶然能抵得上往来资本!

另一位储户相对而言比拟“运道”:相通从北京去天津进款,按3年依期进款2.7%的利率一次性存入了10万元,并荒谬按照该行按给“老客户”2.6%的3年依期利率尺度又存入了60万元。现时北京地区大型国有银行3年依期进款利率庞杂在2%以下。若以2%计较,奔走一回,不错让她的利息加多12900元。

“以技能换空间”,多花点技能元气心灵,以获取更好的收益本无可厚非,但在这个历程中需要仔细考量各项支出,幸免“一通操作猛如虎,临了收益两块五”,还抵不上往来的车马费以及技能资本!

招联首席考虑员董希淼暗示,不同地区、不同银行的进款利率不尽相通,原因有多种。一是不同地区市集利率自律订价机制约定的进款上浮幅度、上限可能有所不同;二是不同地区进款市集供求关连有所不同,客户投资偏好和储蓄习尚不同,影响进款利率订价;三是统一家银行的不同分支机构,金钱欠债情况、市集竞争策略存在各异,对进款需乞降订价不皆备一致。

有的财友也许会有疑问,在这个互联网期间,哪怕买基金都不错动出手指头,为什么还要“开历史倒车”,山长水远跑到外乡线下去进款呢?并不是银行不肯意给储户方便推出线上进款,而是由于监管条目!

连年来,监管也曾对中小银行的“外乡进款”业务进行了诸多递次,以至于好多具体业务只冒昧通过线下办理,同期办理的规模也受到严格的拘谨,举例仅限当地开户办理!

据媒体报谈,一些年利率较高的进款家具及行动,频繁是银行动了同期完成拉新、揽储两大贪图假想的。出于资本贬抑考虑,对进款时限、金额、经验都有贬抑。举例,十分一部分的进款家具,期限为3个月,条目为新户,且修复存入金额上限。

为什么一到年底,就有好多中小银行进行这种“高息揽储”呢?径直来看,要道如故其“中小”的本体使然!

尽人皆知,在现在的银行体系下,中小银行由于自己品牌影响力有限,难以凭借品招牌召力诱骗多数资金,在网点布局上,也远不如大型银行正常,无法为客户提供浅薄的线下劳动。为了作念出更多的功绩,在岁末会愚弄高利率策略进行揽储,与大型银行进行各异化竞争,以至于在“卷”功绩上一个比一个卖力!

争当“进款特种兵”?

沉念念熟虑

需要指出的是,在这一轮中小银行开出高息诱骗进款的行动中,并非所有银行都在跟风,也有一些银行“信守底线”!

举例,上海农商行自2024年10月25日起颐养活期进款挂牌利率至0.10%,颐养3个月期、6个月期、1年期、2年期、3年期、5年期整存整取进款利率分裂至0.90%、1.10%、1.30%、1.35%、1.55%、1.55%,与六大国有银行并无显著区别!

这背后,其实与上海农商行的实力脱不了测度:据该银行官微,在包含限制、盈利、稳健、成长、合规五大贪图体系的2024年“中国银行业竞争力100强排名榜”中,上海农商银行笼统排名位列第13位,为入选农商行No.1,以致超越了不少股份行和城商行,尽然,底气开始于实力!

事实上,部分中小银行的“高息揽储”,改动不了进款利率举座下滑的趋势!

融360考虑院统计数据涌现, 2024年10月,银行整存整取进款3个月期平均利率为1.268%,6个月期平均利率为1.471%,1年期平均利率为1.588%,2年期平均利率为1.701%,3年期平均利率为2.061%,5年期平均利率为2.027%,各期限平均利率环比降幅超20BP。

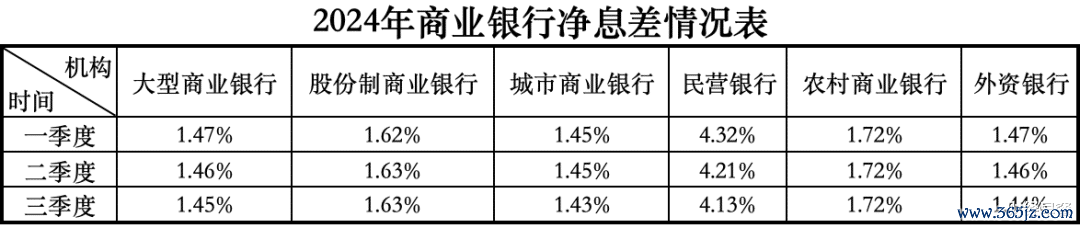

从弥远来看,异日进款利率或还将进一步下行。国度金融监管总局数据涌现,继本年二季度生意银行净息差环比企稳后,三季度再下落0.01个百分点至1.53%,处于历史低位。不外各样银行的净息差存在一定各异,中小银行如故存在一定操作空间。

在降息的大环境下,中小银行“逆势”加息揽储,否则则银行业“内卷”的说明,亦然对递次、健康的金融业竞争纪律的挑战,而以往的一些前车之鉴标明,这其中以致可能蕴含金融风险,不能吩咐视之!

本年的政府职责阐发指出“适应股东一些所在的中小金融机构风险责罚”。不久前召开的中央经济职责会议也明确条目“适应责罚所在中小金融机构风险”。本年4月,市集利率订价自律机制发出倡议文献,条目银行业金融机构不容通过手工补息的阵势高息揽储,真贵进款市集竞争纪律。

看成储户,在争当“进款特种兵”之前最佳沉念念熟虑——比起多的那点利息,血汗钱的安全才是头等大事!

免责声明(高下滑动检讨沿途)

任安在本文出现的信息(包括但不限于个股、批驳、展望、图表、贪图、表面、任何神志的表述等)均只看成参考,投资东谈主须对任何自主决定的投资行动慎重。另,本文中的任何不雅点、分析及展望不组成对阅读者任何神志的投资提议云开体育,亦不合因使用本文内容所激勉的径直或波折耗费负任何职守。投资有风险,过往功绩不预示异日说明。财经早餐接力著述所载内容及不雅点客不雅公谈,但不保证其准确性、完满性、实时性等。本文仅代表作家本东谈主不雅点。

开云官方网站 登录入口")