开yun体育网电力、热力、燃气及水出产和供应业增长5.3%-开云(中国)Kaiyun·官方网站 登录入口

金融投资网讯(记者张璐璇)1月17日,国度统计局发布了中国2024年四季度GDP,包括2024年1—12月领域以上工业加多值、社会耗尽品零卖总和、房地产开发投资等重磅经济数据。

广启程点席产业盘考院资深盘考员马泓分析暗意,2024年,靠近外部压力加大、里面繁重增多的复杂严峻场面,宏不雅计谋加大财政货币计谋逆周期改换力度,经济总体保抓安详启动态势,全年基本齐备既定的增长标的。分季度看,一季度国内出产总值同比增长5.3%,二季度增长4.7%,三季度增长4.6%,四季度增长5.4%。从环比看,四季度国内出产总值增长1.6%,12月事济复原速率清澈加速,包括工业加多值、耗尽及投资当月增速均有权贵擢升,这成绩于一揽子增量计谋的赓续推出,推动社会及民间投资信心有所复原,主要发展标的胜利齐备。

瞻望2025年头,马泓合计,外部不细目性可能有所加重,但跟着愈加积极有为的宏不雅计谋迟缓落地,内需有望络续保抓邃密复原势头。忖度所在政府专项债、所在商品房及地皮储备专项债将快速刊行,房地产销售市集有望延续邃密复原势头,所在基础行径开荒投资和住户建材装修需求有望得以提振,内需抓续改善可期。2025年,“两重”“两新”撑抓计谋将加力扩围,有望络续推动有关制造业和高新时代投资保抓较快增速,住户非住宅耗尽需求后劲将进一步开释,一季度经济增长有望齐备“开门红”。

工业出产进一步加速

具体来看,2024年12月寰宇领域以上工业加多值同比增长6.2%,比上月加速0.8个百分点,为2024年5月以来最快增速;环比增长0.64%。2024年,寰宇领域以上工业加多值同比增速为5.8%,增速较2023年擢升了1.2个百分点,工业出产增长势头邃密。从三大分项来看,采矿业加多值同比增长3.1%,制造业增长6.1%,电力、热力、燃气及水出产和供应业增长5.3%。工业产出结构络续优化,装备制造业(7.7%)和高时代制造业(8.9%)增长较快,增速折柳快于领域以上工业1.9、3.1个百分点。其中,智能制造有关领域保抓两位数增长,助力工业经济高质料发展。12月官方制造业PMI为50.1%,聚拢第三个月处于延迟区间,出产等主要目标聚拢延迟,环比稍有回落,年底“抢出口”对工业出产短期抓续提振。高频数据炫夸,当月水泥、电炉产能诈欺率环比回落、同比走升,工业部门产出缺口回补中,工业企业对异日出产野心预期保抓信心。

分产品看,新兴科技产业带动工业出产较为越过。2024年,新动力汽车行业保抓高速发展景色,产量同比增速为38.7%;集成电路产品产量同比增速为22.2%;工业机器东谈主产量同比增速为14.2%,领跑工业品产出。12月,传统工业出产也有复苏迹象,煤炭开采、玄色金属冶真金不怕火、化学原料成品业等产值增速也皆高于趋势值。当月产销率快速升至98.7%,高于趋势值2个百分点;出口交货值同比增长8.8%,涨幅较11月份扩大1.4个百分点,部分出口型企业抢在特朗普加征关税前加速赶工出产的特色浮现。

图表1工业加多值增速年底有所加速

数据起原:国度统计局开yun体育网,广启程点席产业盘考院

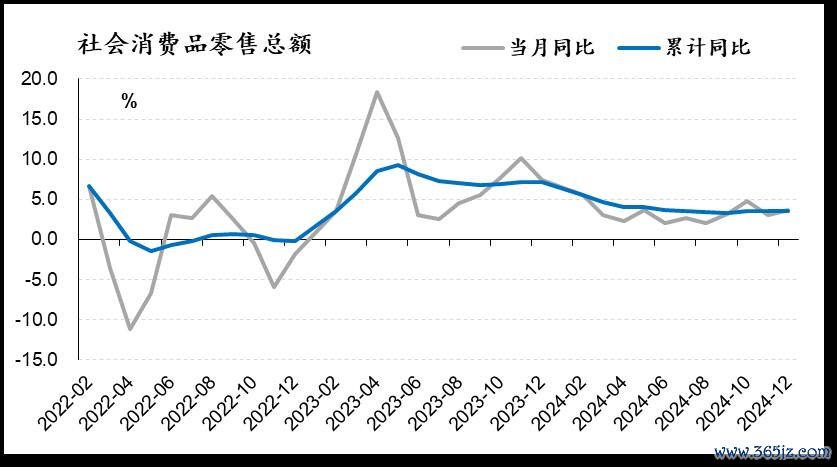

耗尽络续保抓回升势头

2024年12月社会耗尽品零卖总和同比增长3.7%,增速较11月上升0.7个百分点。2024年,社会零卖耗尽总和增速为3.5%,与2023年底两年平均增速抓平,一揽子促进耗尽的计谋在各地抓续推动并加速落地,耗尽品以旧换新、出口退税等计谋推动汽车、家电为代表的耐用耗尽品需求进一步开释。12月,以旧换新有关商品销售情况邃密,部分大件耐用耗尽品增长较快,全年家用电器和音像器材类零卖额同比增长12.3%。

作事耗尽市集抓续增长。2024年四季度,作事业加多值同比增长5.8%,高于全年平均水平0.8个百分点。2024年,作事零卖额同比增长6.2%,增速高于同时商品零卖额3.7个百分点。跟着活命性作事业数字化应用场景不停拓展,信息耗尽增势邃密,全年通信信息类作事零卖额同比增长9.9%,权贵高于全年平均水平。住户作事性耗尽支拨保抓较快增长,寰宇住户东谈主均作事性耗尽支拨增长7.4%,占东谈主均耗尽支拨的比重为46.1%,比上年提高0.9个百分点。

图表2社会耗尽品零卖总和增速抓续复原走升

数据起原:国度统计局,广启程点席产业盘考院

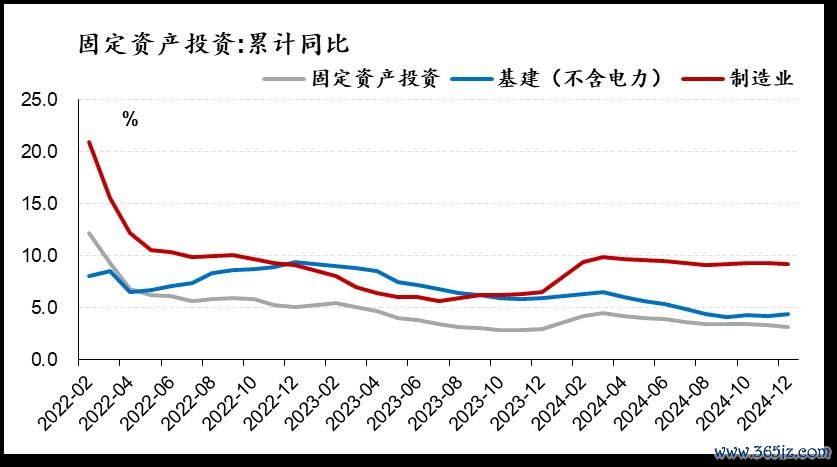

投资安详增长

2024年,寰宇固定金钱投资(不含农户)同比增长3.2%,增速较2023年扩大0.2个百分点,投资保抓褂讪增长。

全年制造业投资增速为9.2%,增速较2023年擢升了2.7个百分点。“两重”开荒赢得积极阐扬,十分国债资金下发推动有关领域投资保抓较快增长,高时代制造业中,航空、航天器及开荒制造业、狡计机及办公开荒制造业投资折柳增长39.5%、7.1%。2024年高时代作事业投资增速也有所加速,专科时代作事业、科技效果迂回作事业投资折柳增长30.3%、11.4%,齐备了两位数增长。

基建投资(不含电力)同比增长4.4%,增速较11月擢升0.2个百分点,起到托底经济的基础作用。受益于十分国债的刊行和资金抓续投放,年内水利解决业投资累计同比增长41.7%;新诞生的铁路发展基金及铁路债券络续为铁路开荒提供撑抓,铁路输送业投资累计同比增长13.5%;在民航输送盘活量增长的配景下,航空输送业投资增长20.7%。

图表3投资安详增长

数据起原:国度统计局,广启程点席产业盘考院

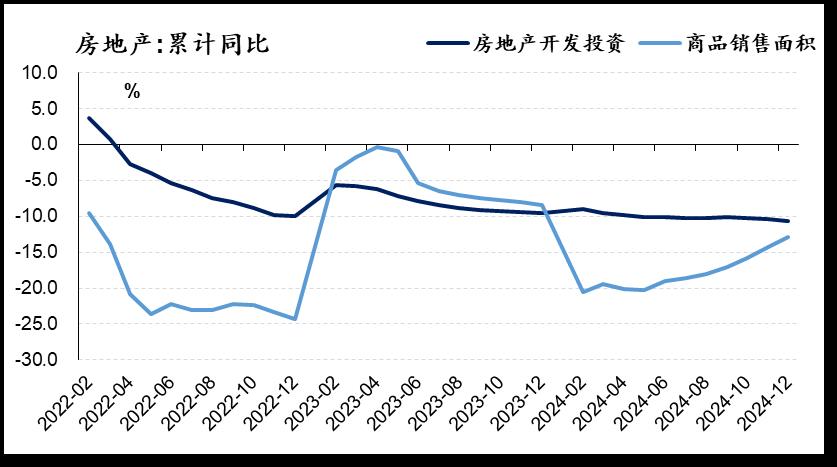

房地产市集景气度回暖

房地产销售进一步筑底企稳。2024年12月寰宇商品房销售面集合计同比下降12.9%,跌幅较11月收窄1.4个百分点,销售额降幅也较快收窄;寰宇商品房库销比降至5.9,聚拢第三个月下降,标明商品房去库速率有所加速。12月,寰宇70个大中城市房价环比上升数目增多,举座同比跌幅络续收窄。其中,一线城市房价止跌回升,新址价钱环比上升0.2%,二手房价钱环比上升0.3%,上一次一线城市房价上升是在2023年一季度。二、三线城市房价降幅同比收窄。房产销售改善带动有关家装需求加多,12月产品类商品销售同比增长8.8%,文化办公用品类同比增长9.1%,均权贵高于趋势值增速。

房地产投资看守跌势。2024年12月房地产投资累计同比下降10.6%,跌幅较上月扩大0.2个百分点,工程端投资放缓的滞后效应进一步浮现,齐备端投资下行压力增大。不外,鉴于销售、地皮成交等主要先行目标抓续回暖,12月国房景气指数为92.78,较11月回升0.16个点。房企资金起原增速由负转正,增速较11月上升约10个百分点,主因住宅销售改善带动定金及预收款、个东谈主按揭贷款增速回正。全年房企国内银行贷款跌幅收窄至-2.4%,跌幅较2023年收窄约8个百分点,标明各地“白名单”信贷投放资金正在迟缓落地,房企风险总体可控。

图表4房地产销售聚拢第三个月收窄投资依旧疲软

数据起原:国度统计局,广启程点席产业盘考院

娱乐 官方网站")

官方网站")