开yun体育网幸免对生意银行信贷投放智商与意愿产生过重的负面压力-开云(中国)Kaiyun·官方网站 登录入口

2024年底,中央经济责任会议明照实施约束宽松的货币政策。时隔十四年之久,中央将货币政策基调由端庄诊疗为约束宽松,这意味着2025年及以后一个时刻,货币政策将在一系列方面发生遑遽变化。本文将主要接洽本轮货币政策在一定时刻内保持约束宽松的必要性,总量型、价钱型与结构型器用的创新与利用开yun体育网,并就更好默公约束宽松货币政策的积极效应提议建议。

本轮约束宽松货币政策将具有中历久性

与2008~2009年百年未遇之金融危险时刻的布景不同,面前我国实施约束宽松货币政策具有中历久考量。面前和将来一个时刻,五方面的遑急任务要求货币政策在中历久内保持约束宽松基调。

建筑内需、已毕2035年出息标的需要在一个时刻内持续保持宽松的货币金融环境。为已毕2035年出息揣测打算标的,2021~2035年年均复合GDP增速需要达到4.7%以上。面前国内需求偏弱的情况无法短期内得到赶快改善,今后几年看护5%傍边的GDP增速要求宏不雅政策选拔较鼎力度的宽松调度。看成反应内需状态的倡导,物价合理回升至3%傍边可能如故近几年需要达成的标的。2024年各项宏不雅政策昭彰加大了调控力度,但死心年末CPI同比与PPI同比诀别为0.1%与-2.5%,反应需求灵验复原仍需时日。在面前国表里复杂场所下,宽松政策提振投资与消耗难以立竿见影。接头到内需不足情况下物价仍可能在低位运行一个时刻,将来几年要促进物价水平合理回升,仍需要货币政策持续约束宽松,保持商场流动性较为充裕状态;约束裁减政策利率,推动商场利率下行。

在以扩大内需为主要政策导向的发展阶段,除了浮浅现款来去的资金需求之外,增量资金需求将主要开头于实体企业与住户的信贷增长、中央政府债券增量刊行、“6+4+2”处所化债安排、房地产商场往来去暖、成本商场投融资限制增长等,推动经济安逸增长的主要范围均有着较大的流动性需求。2024年末,我国M2限制已特别313万亿元,近三年平均增速9.9%,资金需求增长较快;如以年均8%的增速算计,2025~2027年M2增量算计特别81万亿元;如按照8倍的货币乘数与25%的短期信贷占比估算,则需要投放特别7.6万亿元的基础货币,年均特别2.5万亿元。中历久内较大限制的金融需求是货币政策看护约束宽松的主要启事。

货币金融环境应充分知足国债与处所债的大限制刊行需求,配合愈加积极的财政政策持续发力。当今财政政策已明确将迟缓升迁赤字,扩大赤字限制,加多刊行超历久相等国债与处所专项债。按照既定政策,超历久相等国债有望接续刊行3~5年,2025年可能刊行2万亿元傍边;而2024~2028年处置处所隐性债务的专项债刊行算计将特别12万亿元,每年平均增发2.4万亿元以上。持续执行扩展力度更大的财政政策需要货币政策给予营救和配合,保持较为宽松的流动性环境;生意银行及商场投资者粗略以较低的利率水平、较充裕的商场流动性竖立国债和处所债,知足更大限制的政府债券刊行需求。

产业转型升级、加速形成新质坐褥力具有显赫的历久性金融营救需求。建设科技强国事我国的紧要计策有计算。比年来,央行推出了一系列新质坐褥力发展的营救性政策举措;推出了迷惑更新翻新专项再贷款、科技创新再贷款两项器用,在饱读舞金融机构加大对科技型中小企业和期间翻新花式的金融营救方面默契了积极作用。相等是处于初创期和成历久的科技型企业粗略获取较低成本且相对历久的融资资金用于创新研发。结构性货币政策器用对科创的融资营救将带动万亿级别的社会资金参加,需要货币政策约束宽松加以营救。今后五年将是我国高新期间发展的要津时刻,需要货币政策在迷漫的信贷投放、便利的财富商场投融资、较低的融资成本等方面赐与雄厚且有劲度的营救。

金融商场需要知足“白名单”融资需求,营救房地产商场持续安逸复原。自2024岁首房地产“白名单”机制提议以来,各地金融机构加速审核房地产花式开发建设进程及房企天禀、财务、信用等情况,持续拓展“白名单”范围。据最新信息显露,“白名单”的信贷额度已拓展至5.6万亿元傍边。经过对上市房企与非上市房企的债务统计分析,2025年约有2万亿元以上的债务置换需求。2026年及以后几年“白名单”机制将持续默契作用,每年将波及万亿元限制以上的新增融资需求。齰舌房地产商场安逸健康发展对约束宽松货币政策存在中历久的需求。除了流动性营救之外,金融还需要在信贷投放额度、房企非标融资与成功融资、利率水平、专项再贷款等方面赐与灵验营救。

改善成本商场预期、齰舌商场雄厚运行需要持续地默公约束宽松货币政策的调度功能。一个时刻以来,股票商场的主要劣势之一是股票上市快速加多而商场资金供给不足所导致的供求失衡。在短期内要绝对改造这一状态又很难,需要中历久向商场注入流动性,尤其是历久成本。商量部委已出台联系措施疏导中历久资金入市,后续还应持续默公约束宽松货币政策的逆周期调度,如看护商场流动性充裕,充分默契证券、基金、保障公司互换便利和上市公司股票回购增持贷款两项器用的作用,创新更多利于雄厚成本商场的政策器用,周转存量财富。持续执行约束宽松的货币政策是股票商场走稳并中历久走好所不可或缺的金融条目。

从我国30年来的推行看,货币政策的基调通常不约略革新,而一朝诊疗后则会雄厚一个较万古刻。“十五五”时刻,在需要持续扩展和雄厚国内需求的条目下,货币政策基调很难由约束宽松诊疗为端庄。相对而言,货币政策由紧向松易,而由松向紧难。

约束宽松基调下政策器用和实施范围将进一步拓展

约束宽松的货币政策基调将为央行提供更大操作空间,有助于持续丰富货币政策器用箱和主动创新政策器用,进一步拓展实施范围,增强对信贷商场、股票商场、债券商场、外汇商场和房地产商场等重心商场的调控智商。将来一个时刻,约束宽松货币政策的各项器用将会在创新中积极有为。

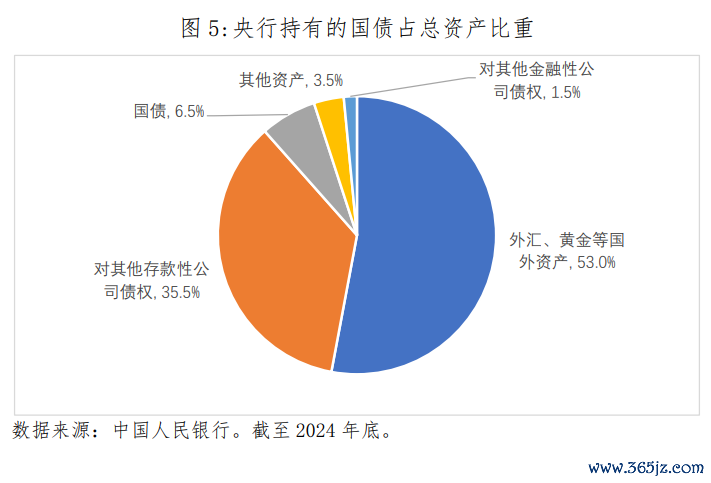

在总量调度方面,货币政策将详细利用联系器用,较大限制投放流动性以知足多范围的融资需求。2025年约束宽松的货币政策在总量方面需要至少知足约5000亿元的赤字增量、约1万亿元的超历久相等国债增量、约5000亿元的处所专项债刊行增量、用于金融商场雄厚的资金增量、实体企业与住户融资增量等的资金需求,较大限制地开释流动性存在较大必要性。央即将生动使用公开商场操作、购入国债和降准等多种总量器用和部分结构性器用,择机诊疗优化政策力度和节律,保持商场流动性充裕,知足实体经济企稳回升历程中较大限制的资金需求。全年进款准备金率有望下调0.5~1个百分点傍边,开释1万亿~2万亿元的商场流动性;再加上其他器用共同提供货币供应,营救生意银行向实体经济积极投放信贷、购入国债和处所债。公开商场国债买卖操作已成为货币政策的一项遑急器用,需要时将重启。当今我国央行所持有的国债占比较低,将来存在较大的升迁空间。央行购入国债将与降准和公开商场操作沿途,成为我国货币政策总量调度的遑急技能。

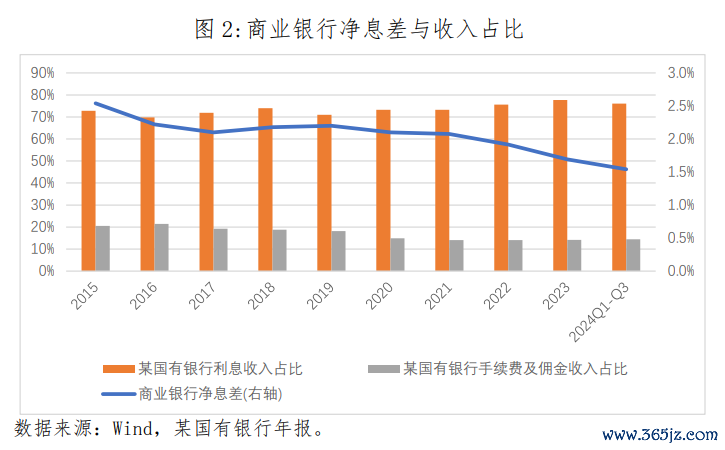

在价钱调度方面,将审慎调降政策利率,稳步推动社会融资成本下行。比年来,跟着金融商场参与主体、居品类型、传导链条愈加复杂,货币政策进行总量调度的操作难度飞腾,将来央即将愈加醉心价钱型调控的作用。面前调降利率至少濒临两个不断因素:一是在好意思联储降息不足预期和好意思国“关税大棒”等不细目和不雄厚因素的影响下,面前东谈主民币存在不小的贬值压力,需要合作作念好利率、汇率表里平衡。二是短期内银行净息差的快速收窄将使银行体系承受较大的压力。国有银行与股份制银行中间业务净收入占比仅在15%傍边,与发扬国度银行占比40%傍边比拟很低,而利差收入占比则特别65%,净息差的持续着落对生意银行形成较大计议压力。当今我国生意银行净息差已降至1.53%的历史最低水平。将来虽不可说莫得下调空间,但贷款利率着落需要与进款利率下调、计议成本着落等相匹配。因此需要约束好政策利率调降的节律,幸免对生意银行信贷投放智商与意愿产生过重的负面压力。

在结构调度方面,将积极创新政策器用,拓展操作范围,默契妙品币信贷政策的导向作用。约束宽松的货币政策将持续聚焦国度紧要科技任务、科技型中小企业等重心范围和薄弱身手,详细利用再贷款再贴现、专项再贷款等结构性器用,增强金融业绩对经济结构诊疗、经济动态平衡的适配性和精确性。结构性货币政策器用除了接续营救科技创新、房地产、中小微企业、普惠金融、绿色金融、成本商场等范围外,还可能拓展至消耗和外贸等范围。

2025年,央即将积极拓展宏不雅审慎与金融雄厚功能,将股票商场纳入宏不雅政策的主要调度范围,从融资和投资两头同步使劲营救股票商场的供求平衡和端庄发展;接续加大证券、基金公司互换便利和股票回购增持再贷款两项器用操作额度,两项算计使用限制有望特别3000亿元;进一步创新金融器用增强对成本商场的宏不雅审慎与调控智商,保障成本商场雄厚运行。

加力拓展约束宽松货币政策的积极作用

将来一个时刻,约束宽松货币政接应以总量型政策器用为主,价钱型器用为辅。在物价承受通缩压力、格式利率短期内下调受不断的情况下,实质利率预期小幅上行;按加权平均贷款利率算计,当今我国实质利率可能在2.5%~3.1%区间,高于好意思日德等国度,有必要推动实质利率下行。面前我国濒临较大外部不细目性和不雄厚性。2025岁首,好意思国对华全部商品初始加征10%关税,将来好意思国很可能再度发起新一轮加征关税。据好意思联储1月货币政策声明推测,好意思联储将来降息节律展望将放缓。持续存在的较大中好意思利差将对东谈主民币汇率形成持续的贬值压力。在中好意思贸易摩擦与好意思联储放缓降息节律的双重同向因素同期出现的条目下,我国如再主动下调政策利率将会对东谈主民币汇率肖似产生新的贬值压力,对国内金融商场变成诸多不利影响。故此,现阶段大幅降息的操作空间较为有限,价钱型器用充分使用的条目并不充分。面前应更多使用并默契好总量型器用的作用,具体包括OMO、MLF、购买国债等中短期器用以及降准等中历久器用。总量型器用通过开释更多流动性,相似有助于裁减商场实质利率水平。

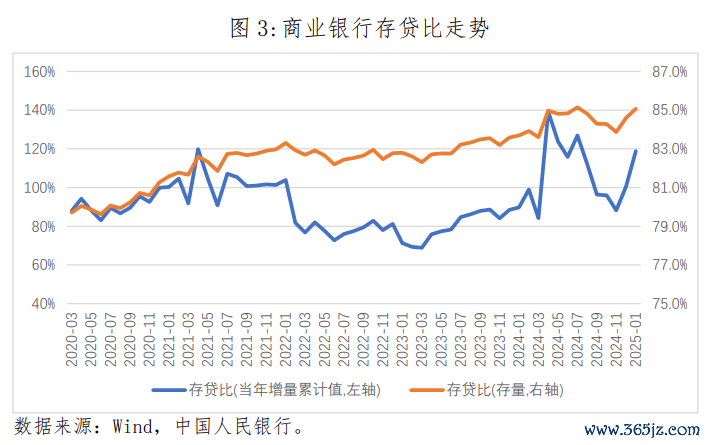

择机有各他乡下调进款准备金率,开释更多中历久资金。比年来,银行的存贷比(进款与贷款之比)变化需要引起醉心。诚然当今存贷比已不看成有观看倡导,但仍为不雅察银行体系流动性状态的遑急监测倡导。从监管角度着眼,存量存贷比小于75%较为合理;增量存贷比不错阶段性地高于75%,但持续超出100%显着为不对理的风光。自2016年以来,生意银行的存量存贷比在波动中持续飞腾,于2018年特别了75%,于2022~2023年期间基本看护在83%;2024年以来,存量存贷比迟缓升至85%。增量存贷比也有走高趋势,2023年与2024年平均值诀别为80%与106%。该两项倡导的进一步走高或居高不下,标明银行流动性存在趋向垂死的走势。2025年及尔后几年内,银行信贷扩展、加多购债等将进一步推升对流动性的需求,有必要择时下调进款准备金率,开释迷漫的中历久流动性。当今,央行向银行体系开释增量流动性主要有降准、逆回购等器用和增持国债等三个阶梯。降准既不错开释历久流动性知足中历久信贷需求,又无财富质押等联系不断。当今加权平均存准率为6.6%,为营救和保证货币政策约束宽松,2025年有必要择机下调存准率。笔据不同类型银行的准备金水平,建议有各他乡下调进款准备金率,大型进款类金融机构可降准0.5~1个百分点,中袖珍进款类机构则降准0.25~0.5个百分点。

东谈主民币汇率基本雄厚应成为货币政策的遑急任务。当今,中好意思十年期国债收益利差昭彰较大,好意思国“关税大棒”挥舞,东谈主民币汇率存在较大贬值压力,保持东谈主民币在合理平衡水平上的基本雄厚将是货币政策的遑急任务。建议把合手好利率与汇率之间的表里部平衡,合理安排调降利率的操作时机与操作幅度,实时出手并应用好器用箱内所领有的多项汇率调度器用,幸免汇率超调并约束超调预期。作念好跨境资金流动的监测分析,强化预期疏导,退缩形成单边一致性预期并自我已毕。以遒劲反制和相通谈判两手来积极、生动地支吾好意思方的挑战,裁减中好意思经贸关系受挫对东谈主民币汇率波动带来持续的不利影响。

加速方法鞭策货币政策框架转型,增强创新金融器用对成本商场的营救。2024年央行新创设的两项成本商场调度器用对雄厚股市默契了显赫的积极作用。建议加速货币政策调控框架转型,将股票商场灵验纳入货币政策的宏不雅审慎和调控范围。可参考境外的一级来去商信贷便利、依期证券假贷器用、担保债券购买计算等的熟谙教授,创设新的针对股票商场的金融器用。加多向非银金融机构提供流动性的渠谈,如加多置换典质品种类、扩大典质品范围、加大央行购入国债与买断式逆回购操作限制等。增强金融器用创新,周转存量财富,加鼎力度营救成本商场。

重心护理和防控局部金融风险,积极举措保障金融商场安逸运行。比年来,国度已出台了一系列针对性举措,在缓释处所债务、房地产和中小银行的风险方面默契了积极作用。当今仍有必要重心护理的是部分具有系统性影响的大型民营企业的风险。鉴于这些民营企业具有限制较大、宇宙布局、多元计议、结构复杂、行业跨度大的特色,一朝“爆雷”很容易带来系统性的负面影响。即便暂不发生“爆雷”,但因其问题的存在犹如悬在商场上的一柄“达摩克利斯之剑”,仍会通常时地给商场带来不利影响,故对其负面效应不应掉以轻心。反过来说,具有系统性影响力的大型民企风险的灵验约束推辞释,则将对商场带来积极的效应。因此,当务之急是在外部风险压力持续存在并增大的态势下,详细利用各式技能并创新联系器用积极支吾这类系统性风险隐患,即等于参加相应的资源亦然值得的。因为系统性金融风险的危害性高大于谈德风险,前者的处置永远应该放在第一位。而约束宽松的货币政策在这方面是平坦大路的,重心是针对性地提供低成本的融资便利和进行债务重组。

(连平系广起先席产业商量院院长兼首席经济学家、中国首席经济学家论坛理事长,王运金系广起先席产业商量院高等商量员)

举报 著述作家

连平

王运金

联系阅读 化债资金加速落地,垃圾放弃发电行业迎来现款流建筑机会

化债资金加速落地,垃圾放弃发电行业迎来现款流建筑机会面前垃圾放弃发电企业应收账款高悬但回款未能常态化,且国内举座产能渐趋饱和。业内觉得,存量花式并购整合、提质增效,同期投资出海寻找增量空间或为破局之谈。

388 02-21 19:28 2025年约束宽松货币政策当令降准降息若何实施

2025年约束宽松货币政策当令降准降息若何实施2025年约束宽松货币政策“约束宽松”因素有多大,取决于“当令降准降息”若何改造流动性和匹配程度。

871 02-18 20:31 宽财政带动稳信用

宽财政带动稳信用12月社融存量增速回升0.2个百分点至8%,主要受政府债券和企业债券融资救援,而东谈主民币贷款则是主要压制因素。

16 01-15 14:23 若何瓦解货币政策“约束宽松”定调?

若何瓦解货币政策“约束宽松”定调?“约束宽松”的货币政策并不虞味着“洪水漫灌”致使“零利率”。

219 01-10 17:06 一财社论:拖欠企业账款问题不可一化了之

一财社论:拖欠企业账款问题不可一化了之公约承载的是商场信用开yun体育网,商场信用是经济社会发展的活塞,不留死角地处置拖欠企业账款问题,为商场注入的是比黄金还遑急的信心。

598 2024-12-24 21:42 一财最热 点击关闭

官方网站 登录入口")